.png)

A venir très prochainement...

Vous souhaitez être informé(e) du lancement de notre PER ? Inscrivez-vous à notre newsletter !

![]()

![]()

Même à la retraite, restez actif auprès des PME françaises

Grâce au PER Qwiti, préparez votre retraite et donnez du sens à votre épargne en soutenant le développement des entreprises françaises et européennes.

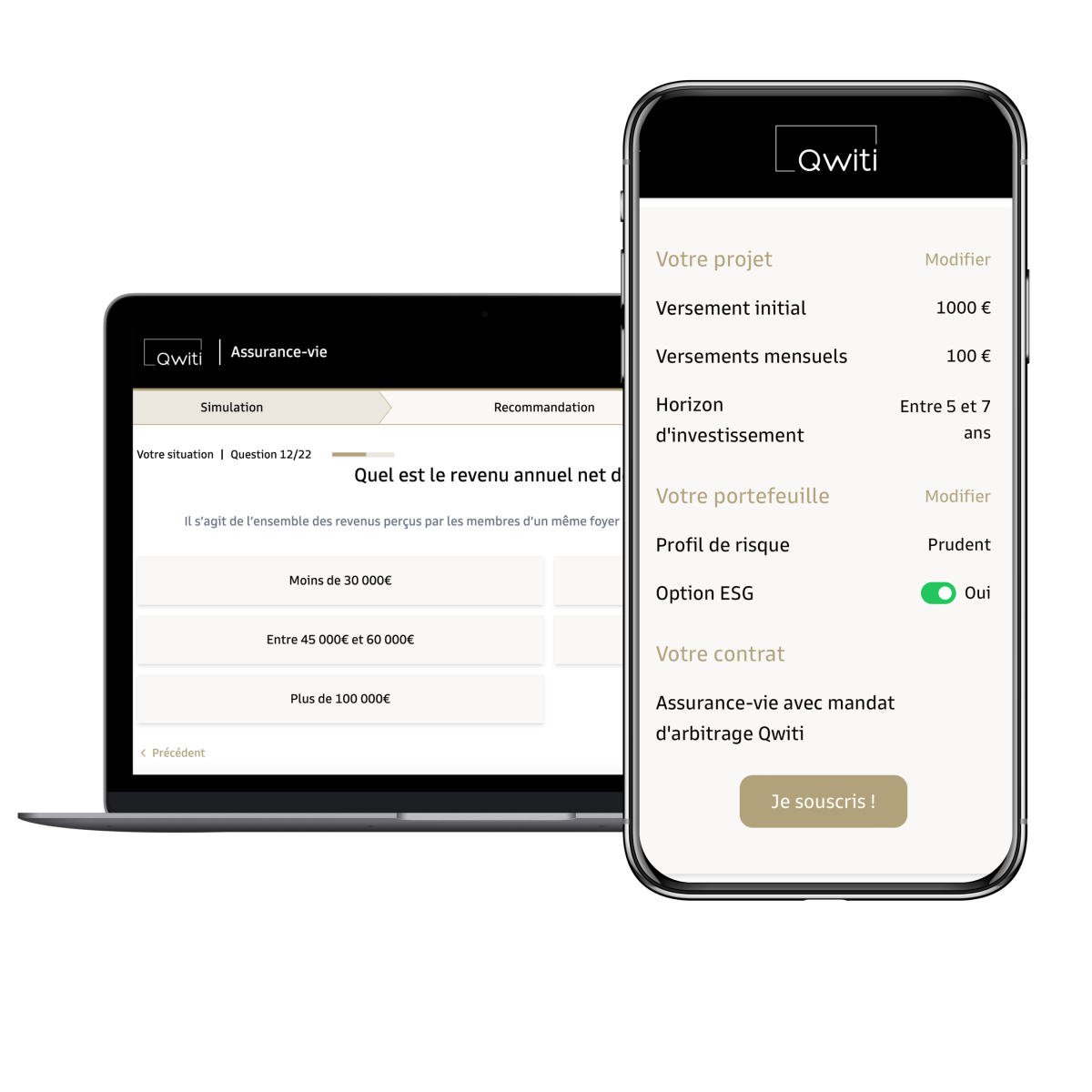

Prendre rendez-vousFaire une simulation.png)

Nos partenaires ont déjà reçu plus de

5 récompenses

auprès de la presse spécialisée

Même à la retraite, restez actif auprès des PME françaises

Grâce au PER Qwiti, préparez votre retraite et donnez du sens à votre épargne en soutenant le développement des entreprises françaises et européennes.

Prendre rendez-vousFaire une simulationMême à la retraite, restez actif auprès des PME françaises

Grâce au PER Qwiti, préparez votre retraite et donnez du sens à votre épargne en soutenant le développement des entreprises françaises et européennes.

Prendre rendez-vousFaire une simulation

Nos partenaires ont déjà reçu plus de

5 récompenses

auprès de la presse spécialisée

Défiscalisez vos investissements grâce au PER

0 €

0 %

.png) Bénéficiez d’une économie d’impôts dès la première année

Bénéficiez d’une économie d’impôts dès la première année

Réduisez vos impôts en défiscalisant jusqu'à 10% de vos revenus grâce aux versements effectués sur votre PER : min. 4 710 € et max. 37 680 € (87 135 € pour les travailleurs non-salariés).

Profitez de la rétroactivité des avantages fiscaux

Si vous ouvrez un PER pour la première fois, vous avez la possibilité de cumuler les plafonds de déductibilité inutilisés des 3 dernières années ! Consultez votre avis d'imposition pour connaître les plafonds exacts.

Réduisez vos impôts en défiscalisant jusqu'à 10% de vos revenus grâce aux versements effectués sur votre PER : min. 4 710 € et max. 37 680 € (87 135 € pour les travailleurs non-salariés).

Si vous ouvrez un PER pour la première fois, vous avez la possibilité de cumuler les plafonds de déductibilité inutilisés des 3 dernières années ! Consultez votre avis d'imposition pour connaître les plafonds exacts.

4 modes de sortie selon vos objectifs

4 modes de sortie selon vos objectifs

Sortie en capital

Accédez à la totalité de votre capital lors de votre départ à la retraite ou effectuez des retraits partiels échelonnés dans le temps pour en réduire l'impact fiscal.

Sortie en rente

Percevez une rente régulière en fonction du montant de votre encours et de votre âge.

Sortie hybride

Combinez les options de sortie en rente et en capital. L'assureur vous verse une rente régulière tandis que le reste du capital peut être récupéré en une seule fois.

Prolongation

Conservez votre PER pour continuer de le faire fructifier même après votre départ à la retraite.

Notre astuce : utilisez le déblocage anticipé en cas de besoin exceptionnel

Certaines situations spécifiques vous permettent de débloquer les sommes investies sur votre PER avant votre départ à la retraite comme l'acquisition de la résidence principale, la cessation d'activité non-salariée, l'expiration des droits au chômage, etc....

Profitez-en

Quel PER vous correspond le mieux ?

Présentez-nous votre projet en quelques clics et découvrez laquelle de nos stratégies d'investissement est faite pour vous.

Pour investir dans les meilleures conditions

+ 8,2 % PAR AN

Performance annuelle nette de notre PER avec notre portefeuille Dynamique

Performance

Bénéficiez de l’expertise de nos gestionnaires pour optimiser la performance de vos investissements

Engagement

Soutenez les PME françaises en investissant une part significative de votre épargne en Private Equity

Découvrir la performance de nos portefeuillesLes performances présentées sont issues de simulations de performance passées. Gardez à l’esprit que les performances passées ne préjugent pas des performances futures.

Diversification

Diversifier votre épargne en intégrant fonds en euros, ETF et Private Equity au sein de votre PER

Economies

Grâce à notre modèle 100% en ligne, profitez de conseils d’experts à des frais réduits

Découvrir les frais de nos portefeuilles2,2 % Qwiti

3,7 % Banques

Frais annuels de notre PER avec nos portefeuilles généralistes

Les frais présentés sont la moyenne des frais de gestion maximum prélevés sur votre contrat (hors éventuelle commission de surperformance).

Notre méthode pour investir simplement

1

Définition de votre plan d’épargne

Nous vous assistons dans l'élaboration de votre stratégie d'investissement en déterminant une enveloppe optimale et en évaluant votre profil de risque

2

Configuration de votre portefeuille

Nous élaborons un portefeuille sur mesure combinant différentes classes d'actifs financiers adaptées à votre profil de risque et vos convictions

3

Gestion de vos investissements

Grâce à notre expertise unique dans l’univers du Private Equity nous optimisons votre portefeuille pour vous offrir une performance optimale

4

Suivi rigoureux de votre épargne

Gérer vos versements et suivez en temps réel l’évolution de votre épargne grâce aux reportings accessibles depuis votre espace client UAF Life Patrimoine

Investir comporte un risque de perte en capital et de liquidité

Gardez toujours un œil sur vos investissements

Grâce à notre modèle 100% en ligne, vous pouvez suivre l’évolution de votre épargne en temps réel et gérez vos versements ou retraits directement depuis votre espace client.

Découvrir notre fonctionnement

Votre épargne est entre de bonnes mains

Avec notre partenaire Spirica, filiale de Crédit Agricole Assurances, nous avons développé le premier PER spécifiquement dédié au Private Equity.

Découvrir aussi notre assurance-vie![]()

![]()

Un service multi-récompensé

Notre partenaire Spirica et sa filiale UAF Life Patrimoine ont déjà reçu plus de 5 récompenses auprès de la presse spécialisée !

Découvrir nos autres solutions d’épargne

%20-%20Label%20Se%CC%81lection%20Premium%20Epargne%20Patrimoniale%202024.png)

)%20-%20Label%20Se%CC%81lection%20Premium%20PER%20Individuel%202024.png/Good%20Value%20for%20Money%20-%20Version%20Absolue%20Retraite%20(UAF%20Life%20Patrimoine))%20-%20Label%20Se%CC%81lection%20Premium%20PER%20Individuel%202024__221x320.png)

Ces prix et récompenses sont valables un an et ont été attribués par les publications citées selon leurs propres critères.

Pourquoi investir avec Qwiti ?

On répond à vos questions sur notre PER

Oui, vous pouvez transférer un PER (nouveau PER ou ancien PREFON Retraite), un PERP ou un contrat Madelin. Cette opération entraînera l’ouverture d’un PER Qwiti sur lequel votre contrat retraite sera transféré.

Si vous détenez un autre type de contrat non mentionné ci-dessus, son transfert sera possible prochainement. En attendant, vous pouvez ouvrir un PER chez Qwiti et transférer votre ancien contrat ultérieurement.

Bien sûr, c’est même recommandé ! L’assurance-vie et le PER sont des produits d’épargne très complémentaires qu’il est souvent intéressant d’associer pour construire une stratégie d’épargne efficiente.

En effet, l’assurance-vie vous permettra de profiter d’une grande disponibilité de votre épargne ainsi que d’avantages fiscaux sur les plus-values réalisées à la sortie de votre contrat tandis que le PER vous offre lui des avantages fiscaux dès l’ouverture de votre contrat en vous permettant de déduire une partie des versements réalisés de vos impôts.

Le PER étant un produit d’épargne retraite, l’argent que vous investissez sur votre contrat est bloqué jusqu’à la date de votre départ à la retraite. Vous pourrez alors retirer votre argent en une seule fois ou, au contraire, opter pour une rente viagère, souvent plus avantageuse fiscalement.

Il existe toutefois 6 cas de déblocage anticipé de votre PER : achat de la résidence principale, expiration de droits au chômage, surendettement, liquidation judiciaire d’une activité non-salariée, invalidité du titulaire, du conjoint ou d’un enfant ou décès du conjoint

Le PER vous offre des avantages fiscaux dès l’ouverture de votre contrat en vous permettant de déduire de vos impôts les versements effectués sur votre PER dans la limite de 10% de vos revenus annuels (plafonnée à 35 194 € pour les salariés et 85 780 € pour les travailleurs non-salariés).

Si vous ouvrez un PER pour la première fois, vous avez la possibilité de cumuler les plafonds de déductibilité inutilisés des 3 dernières années ! Consultez votre avis d'imposition pour connaître les plafonds exacts.

Néanmoins, lors de votre départ à la retraite, si vous optez pour une sortie en capital, les sommes perçues en provenance de votre PER sont prises en compte dans le calcul de votre revenu imposable. Les sommes qui correspondent à vos versements seront imposées au barème de l’impôt sur le revenu tandis que les plus-values réalisées seront imposées au Prélèvement Forfaitaire Unique (PFU) de 30%.

Selon votre âge et le montant accumulé sur votre PER au moment de prendre votre retraite, il peut donc être intéressant d’opter pour une sortie en rente plutôt qu’en capital afin de lisser l’impact fiscal des sommes perçues et profiter d’un régime plus avantageux.